Nyhet - Öka din flexibilitet med dynamiska belåningsgrader

Nu lanserar vi dynamiska belåningsgrader för att effektivisera din riskhantering och utöka dina handelsmöjligheter. Konceptet innebär att belåningsgraderna justeras baserat på portföljens diversifiering vilket ger dig möjligheten att optimera förhållandet mellan risk och avkastning. I denna artikel kommer vi att utforska hur dynamiska belåningsgrader fungerar samt vilka fördelar och utmaningar som är förknippade med konceptet.

Dela med andra

Pareto Securities

Yes

Minska risken med en diversifierad portfölj

Riskspridning och diversifiering är grundläggande och välkända principer inom investeringar. Man pratar ofta om två olika risker - systematisk och osystematisk risk. Den förstnämnda kan inte elimineras men den osystematiska risken kan reduceras genom diversifiering.

Systematisk risk (även kallad marknadsrisk) är ett resultat av externa faktorer och okontrollerade variabler som inte är specifika för segment eller tillgångsslag utan påverkar hela marknader som leder till fluktuationer i samtliga värdepapper. Det kan exempelvis vara till följd av politiska beslut, naturkatastrofer eller ekonomiska faktorer (exempelvis inflation och centralbankers räntebeslut). Den systematiska risken ligger normalt runt 15-20%.

Osystematisk risk (även kallad specifik risk) är ett resultat av kontrollerade och kända variabler som är specifika för ett företag, bransch eller sektor. Det kan finnas affärsrisker som påverkas till följd av politiska beslut, konkurrens, konsumentbeteende, teknikförändringar med mera. Genom att öka antalet innehav i din portfölj minskar du den osystematiska risken.

.png)

Vilka är fördelarna med dynamiska belåningsgrader?

- Bättre riskspridning leder till bättre belåningsgrader

- Större handelskapacitet och flexibilitet vid diversifiering

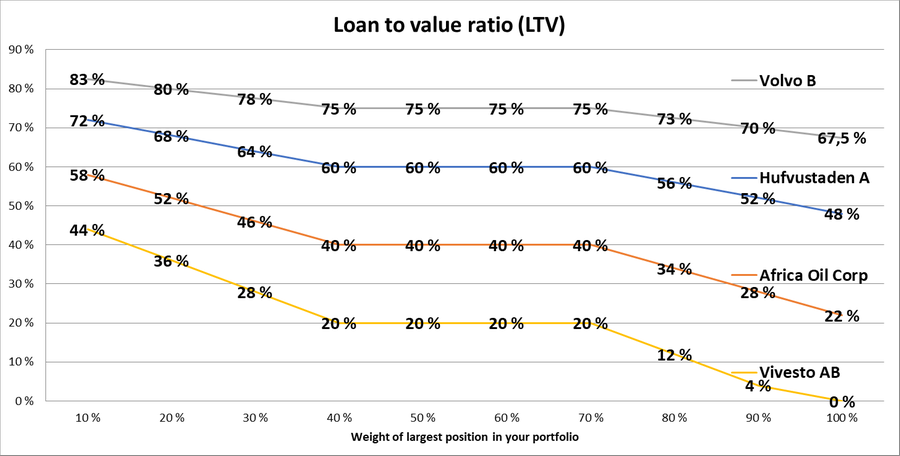

Men hur fungerar våra dynamiska belåningsgrader? Vilka belåningsgrader du får är baserat på det största innehavet i din portfölj. Om det största innehavet utgör mindre än 40% av portföljen får du högre belåningsgrader än vanligt, medan om det största innehavet utgör mer än 70% av portföljen får du lägre belåningsgrader. Om ditt största innehav utgör 40-70% av portföljen påverkas inte belåningsgraderna. På så sätt får den som diversifierad utökad handelskapacitet och flexibilitet.

Exempel 1 – Högre belåningsgrader vid diversifierad portfölj

I exemplet ser du en portfölj med fyra aktier, men tack vare att innehavens marknadsvärde är lika stora ökar samtliga belåningsgrader i portföljen.

Aktie | Marknadsvärde | Belåningsgrad | Vikt % | Belåningsgrad (dynamisk) | Belåningsvärde |

|---|---|---|---|---|---|

AOI | 500 000 | 40 % | 25,00 % | 49,0 % | 245 000 |

HUFV A | 500 000 | 60 % | 25,00 % | 66,0 % | 330 000 |

VOLV B | 500 000 | 75 % | 25,00 % | 78,8 % | 393 750 |

ERIC B | 500 000 | 70 % | 25,00 % | 74,5 % | 372 500 |

Summa | 2 000 000 | 100 % | 67,1 % | 1 341 250 |

Exempel 2 – Lägre belåningsgrader vid koncentrerad portfölj

I detta exempel innehåller portföljen samma aktier, men på grund av att AOI är 75% av portföljvärdet minskar samtliga belåningsgrader.

Aktie | Marknadsvärde | Belåningsgrad | Vikt % | Belåningsgrad (dynamisk) | Belåningsvärde |

|---|---|---|---|---|---|

AOI | 4 500 000 | 40 % | 75,00 % | 37,0 % | 1 665 000 |

HUFV A | 500 000 | 60 % | 8,33 % | 58,0 % | 290 000 |

VOLV B | 500 000 | 75 % | 8,33 % | 73,8 % | 368 750 |

ERIC B | 500 000 | 70 % | 8,33 % | 68,5 % | 342 500 |

Summa | 6 000 000 | 100 % | 44,4 % | 2 666 250 |

Flexibiliteten med dynamiska belåningsgrader

Med dynamiska belåningsgrader kan du hantera riskerna mer effektivt och samtidigt öka handelskapaciteten. Det är viktigt att komma ihåg att belåning av värdepapper ökar din exponering i marknaden och därmed din eventuella vinst eller förlust. Således är det viktigt att du som investerare har god kunskap och erfarenhet från värdepappersmarknaden. Ta chansen att uppleva flexibiliteten med dynamiska belåningsgrader som kund hos Pareto Securities.

Dela med andra