Aktiehandel med exekveringsalgoritmer

Algoritmer är ett bra verktyg för handel av större eller komplicerade ordrar. Hos Pareto kan du få tillgång till ett brett utbud av exekveringsalgoritmer.

Dela med andra

Pareto Securities

Algoritmhandel (även kallat datorhandel) kan ta många former. På den ena änden av skalan finns de nästan helautomatiska HFT-robotorna som är programmerade till att utnyttja små svängningar i marknaden och som opererar nästan helt på egen hand. I motsatta änden finns traditionell manuell elektronisk handel, där du själv lägger in enkla parametrar som pris och volum i datorn, som sedan sänder ordern till marknaden.

För dig som ska handla lite större ordrar finns det emellertid ett intressant mellanting mellan dessa och det är algoritmer som automatiserar orderutförandet givet de parametrar du önskar ska gälla. Hos oss kan du få tillgång till flera olika algoritmer för att underlätta exekveringen av order om du använder Infront Active Trader och handlar aktivt i marknaden. Har du ett mer sporadiskt behov för större orderläggning får du gärna ringa oss om detta så hjälper våra mäklare dig med manuell orderläggning.

Nedan följer några exempel på tillgängliga exekveringsalgoritmer (hör av dig om du behöver ytterligare detaljer):

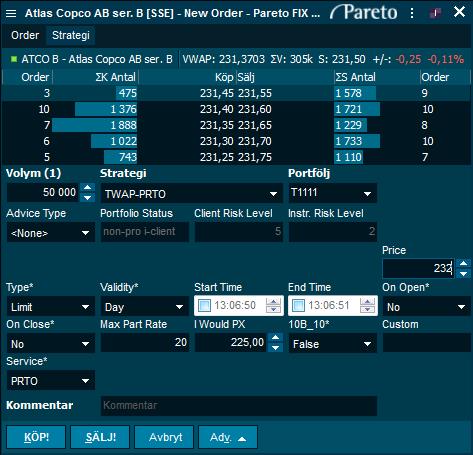

TWAP

Denna förkortningen står för Time Weighted Average Price och algon kommer utföra en order jämnt över ett givet tidsintervall.

Passar till: Att minimera "market impact" och få ett jämnt pris över dagen.

Scenario: Köp 50.000 ATCO B med limit 232 kr. Med nedan inställning kommer du max vara 20% av volymen som går genom i marknaden för att minimera market impact. Välj det tidsintervall du önskar handla över och om du vill delta i slutauktionen eller ej. Exemplet nedan visar även att du kan lägga in ett pris där du är beredd att göra klart hela ordern direkt, i detta fall 225 kr.

VWAP

Liknande algoritm som TWAP, men står för Volume Weighted Average Price. Den avser handla på ett volymviktat snitt över ett visst tidsintervall.

Passar till: Att handla till (nära) samma pris som genomsnittet i marknaden över den tid ordern ska jobba. Väldigt vanlig bland institutionella investerare (bl a aktiefonder) som vill säkra att de får ett lika bra pris som snittet i marknaden när de handlar. Notera dock att algoritmen inte garanterar marknadens snitt, men den försöker hamna så nära som möjligt.

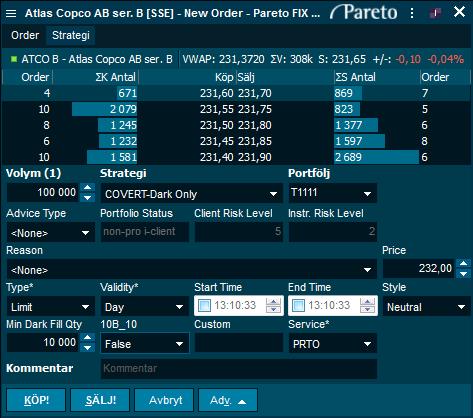

Covert- Dark Only

Söker endast dold likviditet genom att övervaka och handla på nätverket av dark-pools (dvs marknadsplatser där köp- och säljintressen inte publiceras öppet). Den inkluderar som tillval en "anti gaming" funktion som pausar ordern om den upptäcker ofördelaktiga marknadsförhållanden eller avvikande beteenden. Covert kommer inte visa aktier på öppna marknadsplatser eller ta aktier som visas där.

Passar bäst när: Du önskar att fiska efter dold likviditet på större ordrar utan att påverka den öppna marknaden.

Trading scenario: Köp 100.000 ATCO B med limit 232 och betala aldrig mer än mid-spread pris. Du accepterar inte mindre fills än minst 10.000 aktier i taget.

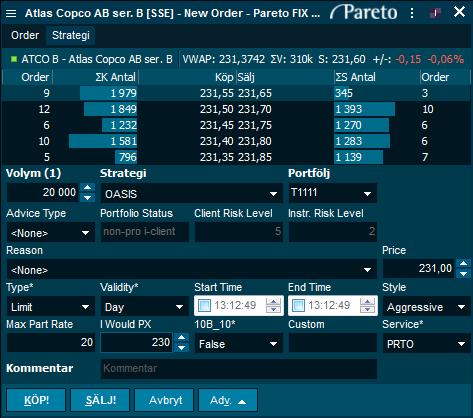

Oasis

Detta är en av de mer avancerade algoritmerna. Oasis justerar ordrarna efter variationer i volym, skiftande volatilitet, och svängande priser när man handlar aktier med "tunn" volym. Oasis kan variera hur mycket den deltar i marknaden (realised participation rate), handla när den värderar marknaden som optimal och pausa ordern under antagna ofördelaktiga marknadsförhållanden. Oasis handlar både på synliga marknadsplatser (t ex Nasdaq Stockholm) och på osynliga marknadsplatser (t ex Dark Pools, där intressen inte visas öppet) och för att reducera signalrisk kommer volum inte visas (i orderboken) på öppna marknadsplatser.

Passar bäst till: Att hantera spread/varierande likviditet i small-, medium- och large-cap aktier.

Trading scenario: Köp 20.000 ATCO B. Undgå att påverka utbud och efterfrågan i (den synliga) spreaden genom att bara nå de mest sannolika dark-poolsen och inte posta ditt intresse i den öppna marknaden. Den övervakar spreaden noga för avvikelser och vidtar nödvändiga åtgärder i marknaden när förhållandena anses optimala.

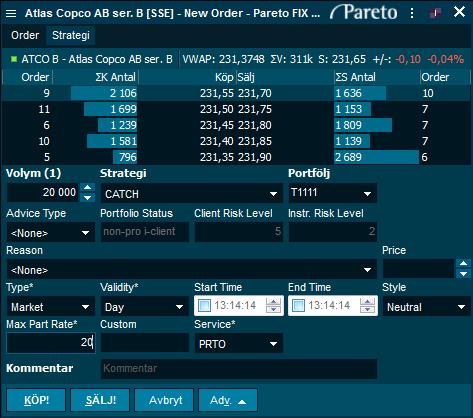

Catch

Catch är en likviditetssökande algoritm som prövar att handla så snabbt som möjligt, så länge den kan begränsa market impact. Den har som mål att "fånga mikro-alpha", minska risken för front-running av din order samt reducera kostnaderna (dvs "slippage") vid trading.

Passar bäst när: Du söker likviditet, men vill undvika risken för market impact och risken för front-running. Du vill vara opportunistisk och göra dig färdig snabbt om likviditeten finns där.

Hur får du tillgång till exekveringsalgoritmer?

För att få tillgång till dessa och flera algoritmer måste du vara kund hos Pareto och använda handelsterminalen Infront Active Trader (se länk till produktsidan för mer info och möjlighet till att få en kostnadsfri testperiod).

Ta kontakt med vårt online-team om du har några frågor, så hjälper vi dig att finna en handelslösning som passar dig. Du når oss på 08-402 52 10, eller genom att skicka e-post.

Dela med andra